Con el cierre de la campaña de soja 2025/26, el Sistema de Información de la Bolsa de Cereales de Entre Ríos (SIBER) realiza un análisis de los resultados económicos.

La producción total de la oleaginosa alcanzó las 2.695.100 toneladas, marcando una caída interanual del 22%. Esta contracción deriva de un descenso del 5% en la superficie sembrada sumado a una merma del 18% en el rendimiento promedio, el cual, no obstante, logró posicionarse un 12% por encima del promedio del último lustro.

Los productores de soja invirtieron un total de 448,6 millones de dólares (sin considerar costos de arrendamiento ni de comercialización), que equivalen a 1.145 kg/ha.

Por otro lado, si tenemos en cuenta el precio pizarra Rosario del 1 de junio, el valor bruto de la producción alcanza los 867,3 millones de dólares.

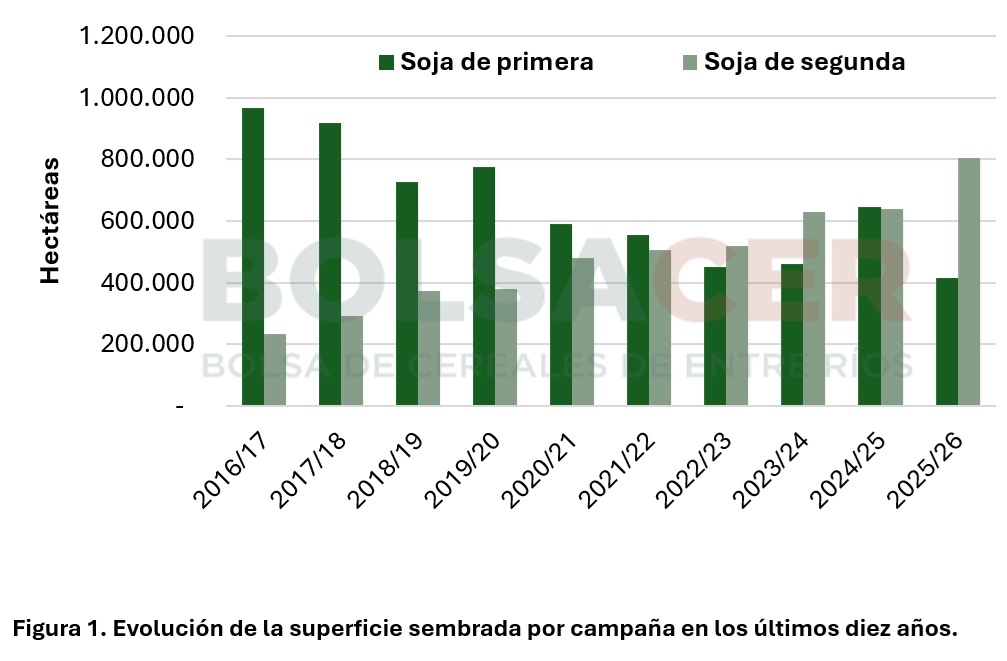

En cuanto a la estructura productiva, la dinámica varió fuertemente respecto al ciclo pasado, donde la distribución de siembra se había dividido en partes iguales.

En la actual campaña, la soja de primera representó el 34% del área y el 36% de las toneladas totales. Por su parte, la soja de segunda concentró la mayor porción, abarcando el 66% de la superficie y el 64% de la producción total. Esto responde directamente a la marcada expansión del cultivo de maíz, cuya superficie aumentó en 256.550 hectáreas y compitió por la disponibilidad de lotes tradicionalmente destinados a la oleaginosa.

El ciclo inició en octubre de 2025 exhibiendo los valores máximos de la campaña al superar los 350 U$S/t, que se mantuvieron hasta el fin de año.

A partir de enero, la cotización de la soja sufrió una tendencia bajista hasta llegar a los 330 U$S/t, con una leve recuperación en marzo. Luego, el mes de abril marcó el precio pizarra con una abrupta caída y posterior estancamiento.

Durante mayo, la misma mostró una paulatina recuperación que, sin embargo, no logró alcanzar los niveles mostrados a inicio de año, cerrando el ciclo en torno a 321 U$S/t.

Este valor se encuentra un 4,5% por encima de los proyectado a previo a la campaña por el mercado de futuros, y un 18% por encima del observado al cierre de la campaña 2024/25.

Por otro lado, es importante destacar que, según datos de SIO Granos a fecha 15 de junio, alrededor de 960.645 toneladas de soja correspondientes a la campaña 2025/26 ya han sido concertadas a lo largo de la campaña, principalmente desde noviembre 2025 en adelante. Este dato muestra que cerca del 36% de la producción entrerriana ya se encuentra negociada.

El caso de la soja de primera

La inversión de los productores en soja de primera alcanza los 180,7 millones de dólares, que equivalen a 1.350 kg/ha, sin considerar costos de comercialización ni de arrendamiento.

La producción total de la soja de primera totalizó 957.030 toneladas, que equivalen a un valor bruto de 308 millones de dólares. Los rendimientos se encontraron un 2% por debajo de los observados en las últimas cinco campañas (sin considerar la campaña 2022/23 por la distorsión generada por la sequía).

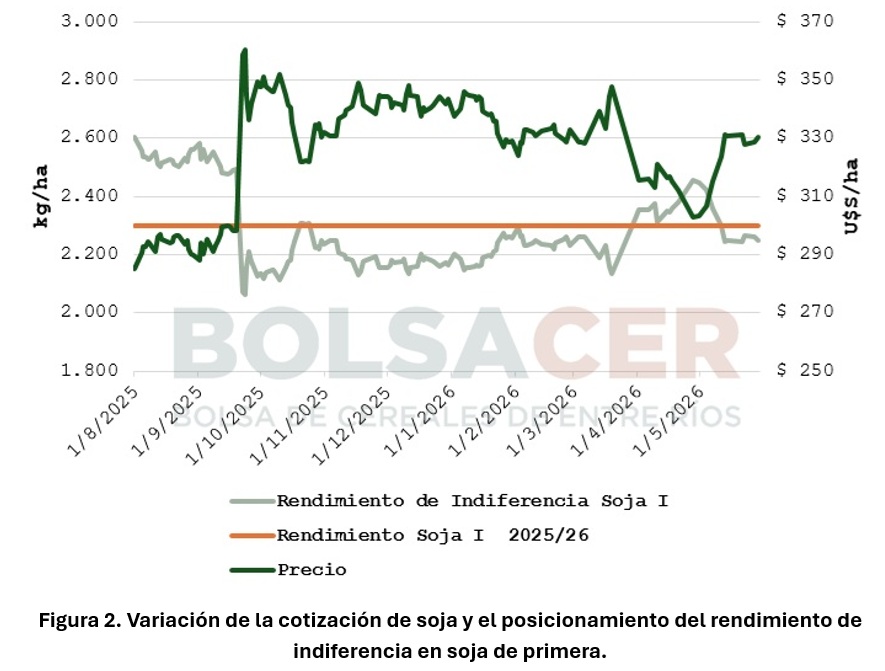

A partir de la evolución de los precios durante la campaña, los cuales modifican el rendimiento de indiferencia, se observa que la rentabilidad estuvo severamente comprometida durante la etapa de cosecha.

Si bien durante gran parte del ciclo las buenas cotizaciones mantuvieron la exigencia de kilos para cubrir costos por debajo del rinde de la campaña (2.300 kg/ha), el desplome del precio entre abril y principios de mayo generó que el rendimiento de indiferencia se disparara por encima de los 2.400 kg/ha, superando al rinde real promedio y dejando en un claro escenario de pérdidas a quienes debieron liquidar mercadería disponible para afrontar compromisos, un nivel de riesgo económico que recién logró neutralizarse con la recuperación de los valores en pizarra hacia el cierre del mes de mayo.

La evolución de la cotización de soja y el posicionamiento del rendimiento de indiferencia en soja de primera puede observarse en la Figura 2.

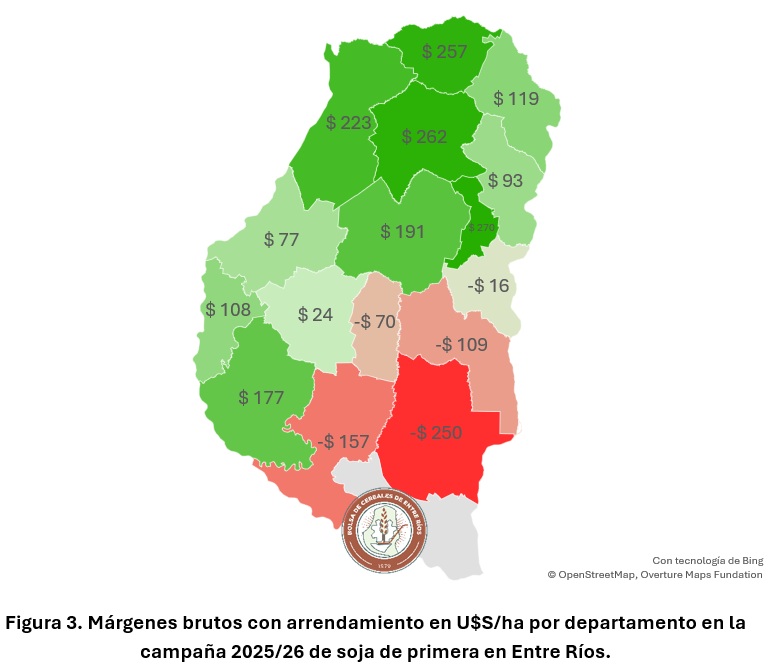

La producción en campo propio muestra resultados positivos en todas las zonas, con mayor rentabilidad en las regiones norte y oeste, donde se registraron los mejores rindes. Además, en el promedio provincial, este tipo de manejo generó beneficios de alrededor de 220 U$S/ha.

Al considerar un pago de arrendamiento anual, la situación desmejora: la zona sur, que participa en el 42% de la superficie sembrada, enfrenta pérdidas de alrededor de 203 dólares por hectárea, que equivalen a 630 kilos por hectárea. Además, esto genera que el promedio provincial muestre resultados negativos de alrededor de 3 dólares por hectárea, aun considerando que el resto de las zonas presenta rentabilidades positivas, como la zona norte, con 223 U$S/ha.

En la Figura 3 se observan los márgenes brutos por departamento, expresados como U$S/ha.

El caso de la soja de segunda

La inversión realizada en soja de segunda alcanza los 267,8 millones de dólares, que equivalen a 1.035 kilos por hectárea sin considerar el costo de transportar la oleaginosa y arrendamiento.

El ciclo productivo de soja de segunda alcanzó las 1.738.070 toneladas, lo que representa un valor bruto estimado en 559,3 millones de dólares. Los rendimientos se ubicaron un 7% por encima del promedio del último lustro, excluyendo la campaña 2022/23 afectada por la sequía.

Con la evolución de los precios observada a lo largo del ciclo, el rendimiento de indiferencia de la soja de segunda logró mantenerse por debajo del rendimiento promedio obtenido.

Esta dinámica determinó que, a diferencia del cultivo de primera, la rentabilidad general del cultivo a nivel provincial no se viera amenazada por las fluctuaciones de las cotizaciones, garantizando márgenes positivos incluso durante el derrumbe de precios en plena etapa de cosecha.

La evolución de la cotización y el posicionamiento del rendimiento de indiferencia en la soja de segunda puede observarse en la Figura 4.

Tanto en campo propio como en condiciones de arrendamiento, los resultados fueron positivos en casi todo el territorio provincial, con beneficios promedio de alrededor de 292 U$S/ha y 157 U$S/ha respectivamente.

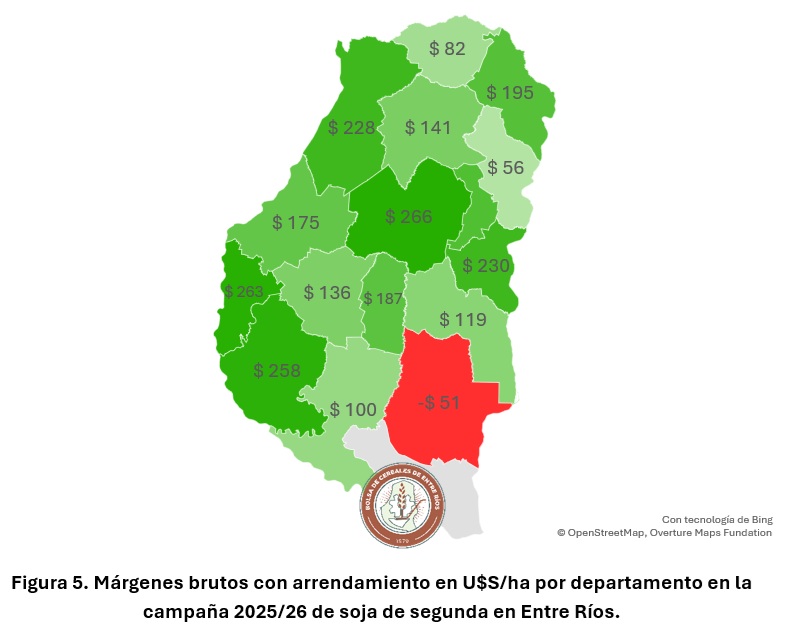

La mejor rentabilidad se observa en la zona Norte, que representa el 25% de la superficie sembrada. La única excepción se la lleva el departamento Gualeguaychú que, a diferencia del resto del territorio entrerriano, su rendimiento promedio estuvo por debajo del rinde de indiferencia (al igual que en el cultivo de primera) e incurrió en pérdidas de 51 U$S/ha en una producción bajo campo arrendado.

En la Figura 5 se observan los márgenes brutos por zona expresados como U$S por hectárea.

A modo de cierre, al consolidar ambos cultivos bajo el esquema de campo arrendado, la campaña arrojó una rentabilidad final del 19,8%.

Este resultado expone el rol fundamental que asumió la soja de segunda, la cual traccionó la economía del sector al registrar beneficios del 30% y lograr amortiguar el impacto de los márgenes nulos o levemente negativos observados en la soja de primera.