El presente informe analiza la evolución del poder de compra de los productores de trigo, maíz y arroz largo fino en Entre Ríos, medido a través de la relación insumo-producto con la urea desde enero de 2024 hasta la actualidad, a partir de los precios pizarra locales (expresados en dólares) para la urea y para cada uno de los granos, comparando tanto la evolución en la fecha de siembra de cada cultivo como la serie anual. Los resultados para la campaña 2025/26 muestran un deterioro interanual en el poder adquisitivo de los tres cultivos.

Si la relación sube, el poder de compra del productor cae. El caso más extremo es el del arroz, cuya relación de intercambio se desplomó obligando al productor a triplicar la cantidad de grano para acceder al fertilizante. El trigo y el maíz también muestran caídas significativas en su poder de compra, con un deterioro del 21% y 17,7% respectivamente.

Este escenario se explica por una combinación de precios de granos a la baja (con el arroz y el trigo en mínimos históricos) y un precio de la urea que, si bien se estabilizó, mostró un pico anual en el momento clave de la siembra de maíz.

El fertilizante tuvo un descenso del 27% en la cotización durante el primer trimestre de 2024 estabilizándose luego en torno a los U$S 550 por tonelada durante los siguientes meses. En septiembre de dicho año comenzó un descenso en la cotización local de urea, estabilizándose en torno a los U$S 525 hasta mediados de junio de 2025. Sin embargo, el conflicto bélico entre Israel e Irán disparó al alza la cotización del fertilizante, el cual no retrocedió a los valores iniciales y además continuó su tendencia alcista hasta alcanzar el máximo anual de U$S 635 en agosto. Al igual que en 2024, en septiembre comenzó una nueva tendencia bajista que continuó hasta la actualidad, a fines de octubre. En el Gráfico 1 se muestra la evolución desde enero 2024 de la cotización local de urea.

La contraparte del análisis es un fuerte descenso en las cotizaciones de los granos. El trigo opera en precios mínimos desde 2020, y el arroz presenta una caída interanual del 50% en su cotización desde octubre de 2024.

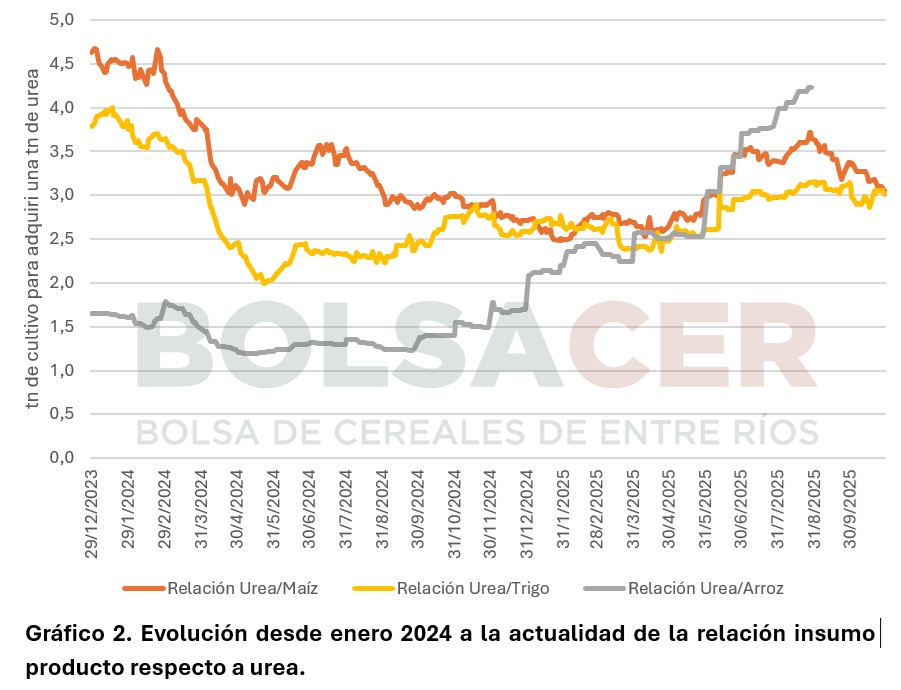

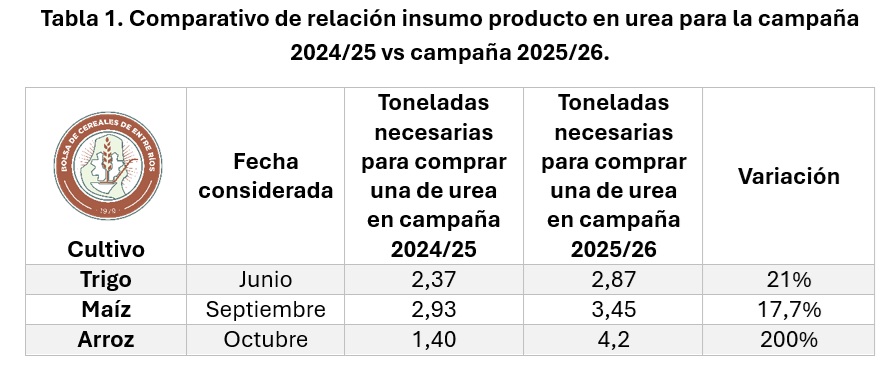

El análisis confirma un severo deterioro en las relaciones insumo-producto en los tres casos. En la Tabla 1 se resume la comparación interanual en los momentos clave de siembra, mientras que en el Gráfico 2 se observa la evolución de la relación desde enero de 2024 a la actualidad.

En la campaña actual, el productor de arroz enfrenta la peor relación de intercambio en años. El poder de compra del grano se desplomó un 200%, lo que significa que hoy debe vender el triple de arroz que el año pasado para comprar la cantidad de urea, debido fundamentalmente al desplome en su precio. Mientras a fecha de siembra de la campaña pasada se necesitaban 1,4 toneladas de arroz largo fino para comprar una tonelada de urea, a fecha actual se necesitan alrededor de 4,2 toneladas.

En el caso del trigo, en la siembra de junio el productor necesitó 2,87 toneladas de trigo, un 21% más que las 2,37 toneladas requeridas en la campaña 24/25, fundamentado por la caída interanual en el precio del cereal.

En el maíz, el deterioro fue del 17,7% (pasando de 2,93 a 3,45 toneladas). En este caso, el factor determinante fue el alza del 11% en el precio de la urea a finales de agosto que generó que, en septiembre, mes de siembra del cereal, la urea se encuentre con la cotización más alta de 2025.

Hoy en día, luego del descenso en el precio local del fertilizante durante septiembre y octubre, la relación se encuentra en 3,05 toneladas de maíz por tonelada de urea y en 3 toneladas de trigo por tonelada de urea.

La última semana de octubre se evidenció un alza del 2% de la cotización internacional y del 3% en el valor de las importaciones argentinas, interrumpiendo el descenso sostenido desde septiembre, debido a un crecimiento de la demanda internacional en mercados clave. Es importante el seguimiento de la cotización local del fertilizante ya que un aumento eleva los rendimientos de indiferencia y puede representar un riesgo para la rentabilidad en un contexto donde los márgenes económicos de los productores entrerrianos ya se presentan ajustados o críticos como el caso del arroz.